ベストクレジットの増枠・増額・追加融資について調べている方は、「一度借りたあとに追加で借りられるのか」「いつ頃から増額相談できるのか」「審査に落ちる原因は何か」が気になっているのではないでしょうか。

結論から言うと、ベストクレジットで追加融資や増額を希望する場合は、現在の契約限度額の範囲内なのか、それとも限度額そのものを引き上げるのかで手続きが変わります。

すでに設定されている利用限度額の範囲内であれば、追加融資として相談できる可能性があります。一方で、現在の限度額を超えて借りたい場合は、いわゆる「増額」「増枠」となり、再審査や書類提出が必要になると考えておくべきです。

なお、ベストクレジットは福岡県久留米市にある登録貸金業者として確認できますが、増額条件や追加融資の基準が公式に細かく公開されているわけではありません。そのため、「6ヶ月経てば必ず増額できる」「返済していれば高確率で追加融資できる」と断定するのは危険です。

この記事では、ベストクレジットの増額・増枠・追加融資について、現在確認できる登録情報と貸金業法のルールを踏まえながら、現実的に押さえておきたいポイントを整理します。

| 項目 | 内容 |

|---|---|

| 業者名 | ベストクレジット |

| 登録番号 | 福岡県知事(4)第08676号 |

| 所在地 | 福岡県久留米市野中町925-1 白水ビル2F |

| 電話番号 | 0942-36-5080 |

| 増額の注意点 | 限度額を超える借入は再審査になる可能性が高い |

| 法律上の制限 | 貸金業者からの借入は原則として年収の3分の1まで |

- ベストクレジットの追加融資と増額の違い

- ベストクレジットの増額はいつから相談できる?

- ベストクレジットで増額審査に通りやすい人の特徴

- ベストクレジットの増額審査に落ちやすいケース

- 収入証明書が必要になるケース

- ベストクレジットで増額すると金利が下がる可能性はある?

- ベストクレジットへ増額相談するときの伝え方

- 増額を申し込む前に確認したいチェックリスト

- ベストクレジットで増額を断られた場合の対処法

- 追加融資を急ぐ人ほど闇金に注意

- ベストクレジットの増額・追加融資に関するよくある質問

- まとめ:ベストクレジットの増額は「6ヶ月経過」より返済実績が重要

- 全国対応で融資可能な中堅消費者金融一覧

- 誰にもバレずに5万円借りる方法

- スマホだけで合計3,500円貰う方法

- 借金を整理して減額させる、毎月の負担が軽くなる方法

ベストクレジットの追加融資と増額の違い

まず整理しておきたいのが、追加融資と増額・増枠は同じ意味ではないという点です。

追加融資とは、すでに契約している借入限度額の範囲内で、まだ借りられる余力がある場合に追加で借りることを指します。

たとえば、契約限度額が20万円で、現在の借入残高が12万円の場合、単純に考えると残り8万円分の枠があります。この範囲内で借りる相談であれば、限度額を引き上げる手続きではなく、追加融資として扱われる可能性があります。

一方で、契約限度額が20万円なのに、合計30万円まで借りたいという場合は、限度額そのものを広げる必要があります。これが増額または増枠です。

| 種類 | 意味 | 審査の可能性 |

|---|---|---|

| 追加融資 | 現在の限度額内で追加で借りる | 状況確認が入る可能性あり |

| 増額・増枠 | 契約限度額そのものを引き上げる | 再審査になる可能性が高い |

ここを混同すると、「追加で借りたいだけなのに増額審査になった」「限度額内だと思っていたのに断られた」というズレが起こりやすくなります。

ベストクレジットの増額はいつから相談できる?

過去の利用者目線では、初回借入から6ヶ月程度を目安に増額相談を考えるケースが多いです。

ただし、これはあくまで一般的な目安です。ベストクレジットが「6ヶ月経てば増額可能」と公式に明示しているわけではありません。

むしろ重要なのは、期間そのものよりもその期間中に返済遅れがないかです。貸金業者側から見れば、増額とは「さらに多く貸しても返済できる人か」を再確認する手続きです。

そのため、以下のような状態であれば増額相談はしやすくなります。

- 初回借入後、毎月の返済に遅れがない

- 他社借入が増えていない

- 勤務先や収入が安定している

- 年収が上がった、または他社借入を完済した

- 連絡先や住所変更などをきちんと届け出ている

逆に、借入から1〜2ヶ月しか経っていない段階で増額を希望しても、返済実績が少ないため厳しく見られる可能性があります。

ベストクレジットで増額審査に通りやすい人の特徴

ベストクレジットに限らず、消費者金融の増額審査では「初回審査よりも現在の取引状況」が重視されやすくなります。

特に見られやすいのは、次のポイントです。

1. 返済に一度も遅れていない

増額で最も大きいのは返済実績です。

毎月きちんと返済している人は、貸金業者側から見て「返済管理ができる人」と判断されやすくなります。

反対に、1日でも遅れが多い人、何度も督促連絡を受けている人は、増額審査では不利になりやすいです。

2. 他社借入が減っている

初回契約時よりも他社借入が減っている場合は、返済余力が改善していると見られる可能性があります。

特に、他社を完済した、毎月の返済負担が軽くなった、借入件数が減ったという変化は増額相談時に伝える価値があります。

3. 年収が上がっている

貸金業者からの借入は、原則として年収の3分の1までという総量規制があります。

そのため、年収が上がった場合は借入可能額の上限に余裕が出る可能性があります。

会社員であれば源泉徴収票、給与明細、所得証明書など、自営業・個人事業主であれば確定申告書の控えなどを用意しておくと相談がスムーズです。

4. 勤務先や生活状況が安定している

転職直後、退職直後、収入が不安定な時期は、増額審査では慎重に見られやすくなります。

勤務先が変わった場合は、隠すのではなく正直に伝えることが大切です。虚偽申告は審査上かなり不利になります。

ベストクレジットの増額審査に落ちやすいケース

増額は「前より多く借りられるようになる手続き」なので、初回審査より甘いとは限りません。

むしろ、現在の借入状況によっては増額を断られるだけでなく、場合によっては今後の追加融資が慎重に見られることもあります。

特に注意したいのは以下のケースです。

- ベストクレジットへの返済に遅れたことがある

- 他社借入が初回契約時より増えている

- 総量規制に近い、または超える可能性がある

- 短期間に複数の消費者金融へ申し込んでいる

- 勤務先や収入状況が不安定になっている

- 収入証明書を提出できない

- 連絡が取れない、在籍確認が取れない

特に、総量規制に近い状態では増額は難しくなります。

たとえば年収300万円の人であれば、貸金業者からの借入上限は原則100万円までです。すでに他社を含めて90万円借りている場合、追加で大きな枠を希望しても審査上はかなり厳しくなります。

収入証明書が必要になるケース

増額を希望する場合、収入証明書の提出を求められることがあります。

特に、以下のどちらかに該当する場合は、法律上も収入証明書が必要になります。

- 1社からの借入が50万円を超える場合

- 他社借入と合わせた借入総額が100万円を超える場合

用意しておきたい書類は以下のようなものです。

- 源泉徴収票

- 給与明細書

- 所得証明書

- 確定申告書の控え

- 課税証明書

増額を急いでいる場合でも、書類がそろっていないと審査が止まる可能性があります。電話で相談する前に、手元にある収入証明書を確認しておきましょう。

ベストクレジットで増額すると金利が下がる可能性はある?

増額できた場合、借入額によっては金利が下がる可能性があります。

貸金業の上限金利は、借入元本の金額によって大きく3段階に分かれています。

| 借入元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

たとえば、10万円〜50万円程度の借入では年18.0%前後が上限の目安になりますが、100万円以上の契約になると上限は年15.0%になります。

ただし、実際にどの金利が適用されるかは、契約内容や審査結果によって変わります。「増額できる=必ず金利が下がる」とは考えない方が安全です。

ベストクレジットへ増額相談するときの伝え方

増額や追加融資を相談する場合は、いきなり「いくらまで借りられますか?」と聞くよりも、現在の状況を整理して伝えた方がスムーズです。

電話で相談する場合は、以下のような流れで伝えるとよいでしょう。

相談例

「現在利用中の契約について、追加融資または増額の相談をしたいです。これまで返済に遅れはありません。他社借入は以前より減っており、収入証明書も提出できます。増額審査が可能か確認したいです。」

このように、貸す側が確認したいポイントを先に伝えることで、話が進みやすくなります。

反対に、「今日中に絶対必要」「他社で断られたから何とかしてほしい」といった伝え方は、資金繰りがかなり厳しい印象を与えるため注意が必要です。

増額を申し込む前に確認したいチェックリスト

ベストクレジットへ増額相談する前に、次の項目を確認しておきましょう。

- 現在の借入残高はいくらか

- 契約限度額はいくらか

- 限度額内の追加融資なのか、限度額を超える増額なのか

- 直近で返済遅れがないか

- 他社借入はいくらあるか

- 年収の3分の1を超えないか

- 収入証明書を用意できるか

- 勤務先や住所に変更がないか

特に大事なのは、追加融資で済むのか、増額審査が必要なのかを先に把握することです。

限度額内であれば話が早い可能性がありますが、限度額を超える場合は再審査前提で考えておく必要があります。

ベストクレジットで増額を断られた場合の対処法

ベストクレジットで増額を断られた場合、すぐに別の消費者金融へ何社も申し込むのはおすすめしません。

短期間に複数社へ申し込むと、信用情報上「お金にかなり困っている」と見られやすくなり、次の審査にも悪影響が出る可能性があります。

まずは、なぜ増額が難しかったのかを整理しましょう。

- 返済実績がまだ短い

- 他社借入が多い

- 総量規制に近い

- 収入証明書を出せない

- 直近で返済遅れがある

原因が「返済実績が短い」だけであれば、数ヶ月返済を続けてから再相談する選択肢があります。

一方で、他社借入が多すぎる場合や毎月の返済が苦しい場合は、新たに借りるよりも、返済計画の見直しを優先した方がよいケースもあります。

増額審査に落ちた方へ

ベストクレジットで追加融資や増額が難しい場合は、全国対応の中堅消費者金融を比較する前に、現在の借入総額・毎月の返済額・年収とのバランスを必ず確認しましょう。

追加融資を急ぐ人ほど闇金に注意

増額を断られた直後は、「どこでもいいから借りたい」と考えてしまいがちです。

しかし、SNSやLINEで「ブラックOK」「審査なし」「即日手渡し」「誰でも融資」などと誘導してくる業者には注意が必要です。

正規の貸金業者であれば、登録番号や所在地、電話番号、契約内容、金利などを明示する必要があります。逆に、LINEだけで完結させようとする業者や、個人名義口座へ手数料を先払いさせる業者は非常に危険です。

ベストクレジットで増額できなかったからといって、違法業者に流れてしまうと、返済どころか生活そのものが壊れる可能性があります。

「審査なし」「LINE完結」「先払い手数料」は危険です

正規業者かどうか分からない場合は、申し込む前に貸金業登録番号・所在地・電話番号を必ず確認してください。

ベストクレジットの増額・追加融資に関するよくある質問

ベストクレジットは6ヶ月利用すれば増額できますか?

6ヶ月はひとつの目安にはなりますが、必ず増額できるわけではありません。返済遅れがないこと、他社借入が増えていないこと、総量規制に余裕があることなどが重要です。

限度額内なら追加融資は受けやすいですか?

限度額内であれば、限度額を引き上げる増額よりも相談しやすい可能性があります。ただし、現在の返済状況や他社借入によっては断られる場合もあります。

増額には収入証明書が必要ですか?

1社からの借入が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書が必要になります。それ以外でも、審査状況によって提出を求められる可能性があります。

ベストクレジットで増額を断られたら他社に申し込んでもいいですか?

申し込むこと自体は可能ですが、短期間に複数社へ連続申込するのは避けた方が無難です。まずは断られた原因を整理し、総量規制や返済負担に問題がないか確認しましょう。

増額できれば金利は下がりますか?

借入額が大きくなることで金利が下がる可能性はありますが、必ず下がるとは限りません。実際の金利は審査結果と契約内容によって決まります。

まとめ:ベストクレジットの増額は「6ヶ月経過」より返済実績が重要

ベストクレジットで増枠・増額・追加融資を希望する場合、まずは現在の限度額内で借りたいのか、限度額そのものを引き上げたいのかを整理しましょう。

限度額内の追加融資であれば相談しやすい可能性がありますが、限度額を超える増額は再審査になると考えておくべきです。

また、初回借入から6ヶ月という期間はひとつの目安にはなりますが、それだけで増額できるわけではありません。重要なのは、返済遅れがないこと、他社借入が増えていないこと、年収や総量規制に余裕があることです。

増額を希望する場合は、収入証明書や他社借入状況を整理したうえで、無理のない範囲で相談しましょう。

そして、増額を断られた場合でも、焦ってSNSやLINEの違法融資に申し込むのは絶対に避けてください。追加で借りる前に、今の返済計画が本当に続けられるかを確認することが大切です。

ベストクレジットで増額が難しかった方へ

他社を検討する場合は、登録貸金業者かどうか、金利・返済額・総量規制に問題がないかを必ず確認しましょう。

全国対応で融資可能な中堅消費者金融一覧

| 会社名 | 特徴 | ネット申込 | 自宅郵送物 | 在籍確認電話 |

| セントラル | 愛媛本社で今や全国展開の中堅消費者金融 | ○ | △ | あり |

| アロー | WEB完結の消費者金融 | ○ | 無し | 無し |

| キャッシュサービスプラン | 大阪で人気のネットキャッシング | ○ | あり | あり |

| デイリーキャッシング | 全国銀行振り込みキャッシング | ○ | あり | △ |

| いつも | 四国の融資会社で電話での在籍確認なし | ○ | 無し | 無し |

| フタバ | レディースキャッシングが人気 | ○ | あり | △ |

| フクホー | 大阪の安心キャッシング会社 | ○ | △ | あり |

| ニチデン | 大阪の老舗融資会社 | ○ | あり | あり |

| ハローハッピー | 大阪の電話でもWEBでも申し込み可能 | ○ | あり | あり |

| スカイオフィス | 福岡の全国対応キャッシング会社 | ○ | あり | あり |

誰にもバレずに5万円借りる方法

コンビニATMで即日で5万円借りるにはこのカードを発行してください!

パートやアルバイトでも返済能力があれば発行可能で、審査も一番柔軟なカードです

発行すればキャッシング枠が必ずもらえるので、申し込みから最短30分で現金を手にすることが可能ですよ

もちろん面倒な書類やカードを自宅に送ってくることもないので家族にも誰にもバレずに借りることができます

得体の知れない業者に借りる前にこの安心できるACマスターカードでキャッシングしましょう

どうしてもお金に困ったならこの方法も試してみてくださいね。

スマホだけで合計3,500円貰う方法

現在ネットバンク3社で紹介コードを使って無料で口座開設をして条件を満たすと最短で翌日に合計3,500円が手に入るキャンペーンを行ってます。正直だれでも貰えてしまうお金です。

みんなの銀行などは口座開設すればカバー機能で5万円を借りることも可能ですよ。

| ネットバンク名 | もらえる現金 | 紹介コード | 主な条件 | 注意点 |

|---|---|---|---|---|

| 第一生命NEOBANK | 1,500円 | ojLoh7b | 紹介コードを使って第一生命NEOBANKの口座を開設 | 紹介コードの入力忘れに注意 |

| みんなの銀行 | 最大1,000円 | mPDTCpAK | 紹介コード入力で500円+サービス体験プログラム達成で500円 | サービス体験プログラムは別途条件達成が必要。紹介コードだけなら500円 |

| UI銀行 | 1,000円 | mochi | 紹介IDを使って口座開設し、初回ログインと対象口座条件を達成 | 「サイフシリーズ」の利用など条件あり |

スマホとマイナンバーカードや免許証だけあれば、第一生命NEOBANK・みんなの銀行・UI銀行では、紹介コードや紹介IDを使った口座開設で現金がもらえるプログラムがあります。

特に第一生命NEOBANKは1,500円、みんなの銀行は条件達成で最大1,000円、UI銀行も条件達成で1,000円が狙えるため、これからネット銀行を開設する人にとっては見逃せない内容です。

ただし、紹介コードの入力忘れや、口座開設後の条件未達成があると特典対象外になる可能性があります。 申し込み前には、必ず最新のキャンペーン条件を確認してから手続きを進めましょう。

借金を整理して減額させる、毎月の負担が軽くなる方法

毎月の支払金額を減らす方法があります!それが借金減額診断を利用するという方法です

もちろん無料で、さらに匿名で借金を減らせるかどうかを調べることが可能です。

かんたんな3つの質問に答えると、今抱えている借金がどれだけ減る可能性があるかをすぐに教えてくれるシュミレーターです。

借金が減ればお金を借りる必要もなくなるので是非試してください

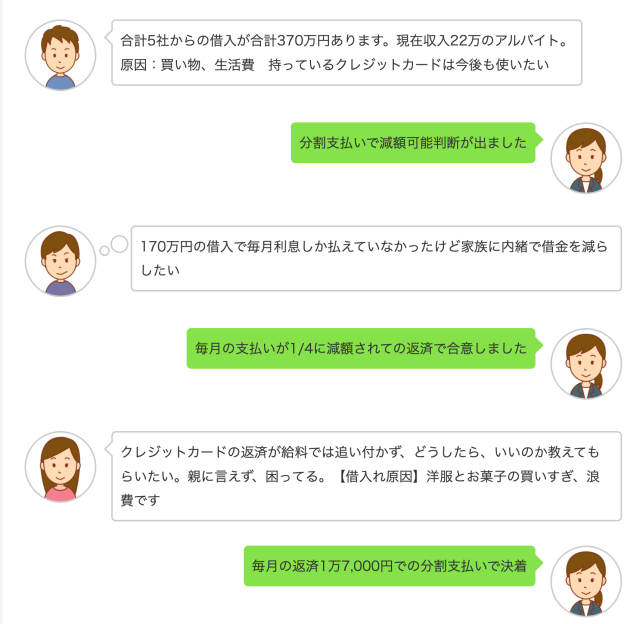

どうしてもお金をすぐに作りたい!という方はマネー観測所へ

少しでもお金をつくる情報が欲しい!という方はすぐに1~5万円を手にできる方法を共有しているLINEアカウントの「マネー観測所」に登録してください。

正規の方法と柔軟な審査でお金を借りれるノウハウを紹介しています。

コメント